Прочитайте условие задачи и ответьте на вопросы: Налогоплательщик ООО «Стройресурс» представил налоговую декларацию по налогу на прибыль по налоговому периоду 2019 г. в бумажном виде по почте заказным

- Налоги

Условие:

Прочитайте условие задачи и ответьте на вопросы:

Налогоплательщик ООО «Стройресурс» представил налоговую декларацию по налогу на прибыль по налоговому периоду 2019 г. в бумажном виде по почте заказным письмом, отправленным 28 марта 2020 г. и полученным налоговым органом 15 апреля.

Налог перечислен в бюджет 1 апреля 2020 г. в сумме 266 800 руб. В течение налогового периода организация уплатила авансовые платежи на сумму 500 000 руб.

Вопросы:

- своевременность и правильность представления декларации и уплаты налога на прибыль (10 баллов);

- правильность исчисления налога, своевременность и правильность уплаты налога (40 баллов);

- сумму возможных пени и штрафов и основания для их применения (20 баллов).

Организация ООО «Стройресурс» за налоговый период реализовала свою продукцию на сумму 10 млн руб. (без НДС).

Расходы на материалы составили 5 млн руб., в том числе:

a) кабельная продукция — всего уплачено 450 000 руб., в том числе 50 000 руб. — стоимость кабельных барабанов (возвратная база);

b) средства индивидуальной защиты работников, занятых в обслуживающих хозяйствах, — 100 000 руб.;

c) материалы для содержания очистных производственных сооружений —110 000 руб.

Из 5 млн руб. расходов на материалы фактически оплачены 3 млн руб

Расходы на оплату труда — 1 538 500 руб., в том числе:

a) отчисления во внебюджетные социальные фонды — 461 500 руб.;

b) оплачены договора долгосрочного страхования жизни на срок более пяти лет - 300 000 руб.;

c) взносы по договорам добровольного личного страхования на оплату медицинских услуг застрахованных работников — 150 000 руб.;

d) работникам выплачена премия за счет средств целевых посту-плений — 50 000 руб.;

e) выплачена материальная помощь работникам - 100 000 руб.;

f) зарплата — 600 000 руб.

Амортизационные расходы — 600 000 руб.

Прочие расходы — 1 061 500 руб., в том числе:

a) оплачены представительские расходы — 150 000 руб.;

b) расходы на рекламу 200 000 руб., в том числе на приобретение призов — 150 000 руб.;

c) расходы на доставку к месту работы и обратно работников организации (при наличии городского маршрута) — 50 000 руб.;

d) расходы на командировки 200 000 руб., в том числе:

- суточные — 100 000 руб. в пределах норм, установленных орга-низацией, но выше норм, установленных ст, 217 НК РФ (с учетом норм ст. 217 расходы должны быть 80 000 руб.);

- расходы на проживание и проезд — 100 000 руб., в соответствии с нормативами организации.

Кроме того, организация заплатила 36 000 руб.:

a) пени за несвоевременное перечисление налогов в бюджет — 1 000 руб.;

b) штраф за сверхнормативные выбросы загрязняющих веществ в окружающую среду — 30 000 руб.;

c) пени и штраф за нарушение договорных обязательств на основании решения суда — 5000 руб.

Организация получила:

- предварительную оплату поставки товаров от получателя — 500 000 руб.;

- грант на проведение НИОКР — 900 000 руб.;

- имущество в виде основных средств стоимостью 5 млн руб. от организации-учредителя, владеющего 50% уставного капитала налогоплательщика;

- штраф от контрагента за нарушение условий договора — 10 000 руб.

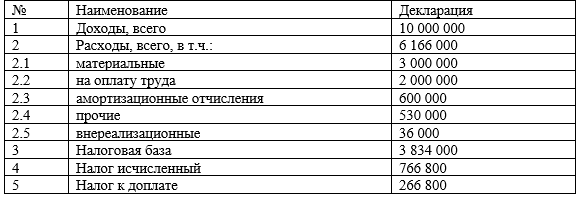

В налоговой декларации налогоплательщик заявил следующие данные (в руб.):

Штатная численность работников за 2019 год составила 102 человека.

Решение:

- своевременность и правильность представления декларации и уплаты налога на прибыль (10 баллов);

Согласно п. 4 ст. 289 НК РФ налоговая декларация по налогу на прибыль организаций по итогам налогового периода представляется не позднее 28 марта года, следующего за истекшим налоговым периодом. В данном случае срок представления декларации не нарушен.

Штатная численность работников за 2019 год составила 102 челове...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства