Рассчитайте сумму отчислений в резерв на гарантийный ремонт и гарантийное обслуживание для целей налогообложения прибыли за I квартал.

- Налоги

Условие:

Выручка от реализации (без НДС) и фактические расходы на гарантийный ремонт и гарантийное обслуживание за предыдущие три года составили 11 600 тыс. руб. и 266, 8 тыс. руб. соответственно.

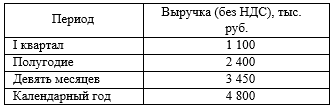

При этом выручка от реализации составила

Организация, которая занимается реализацией промышленного оборудования, создала резерв предстоящих расходов на гарантийный ремонт и гарантийное обслуживание в размере 110 400 руб. Фактические затраты организации на гарантийный ремонт за год составили 96 000 руб. Учетная политика организации для целей налогообложения на следующий год предусматривает создание резерва на гарантийный ремонт.

Рассчитайте сумму отчислений в резерв на гарантийный ремонт и гарантийное обслуживание для целей налогообложения прибыли за I квартал.

Как быть, если сумма созданного резерва меньше суммы расходов, произведенных на гарантийный ремонт и обслуживание?

Решение:

В силу п. 3 ст. 267 НК РФ расходами признаются суммы отчислений в резерв на дату реализации товаров с условием гарантийного ремонта и обслуживания. Как следует из этой нормы, размер отчислений в резерв не может превышать предельного размера (ПРР), который рассчитывается как произведение выручки от реализации за отчетный (налоговый) период (ВР) и процента отчислений в резерв (ПО):

ПРР = ВР x ПО

Если реализация товаров (работ) с гарантийным сроком производится в течение трех лет и более, для расчета процента отчислений нужно расходы на гарантийный ремонт за три предыдущих года (РасхГР3...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства