Условие:

Публичное акционерное общество (ПАО) имеет уставной капитал в размере 2 млн. руб. (их них 25% приходится на привилегированные акции и 75% - на обыкновенные).

Среднесписочная численность работающих составляет 180 чел. Фонд оплаты труда составляет 10500 тыс. руб.

Резервный фонд ПАО сформирован в размере 2% от уставного капитала.

По уставу ПАО предусматриваются ежегодные отчисления в размере 5% прибыли в резервный фонд.

Уставом ПАО также предусматривается выплата дивидендов по привилегированным акциям в размере 10% от чистой прибыли.

В предстоящем году предполагается осуществить инвестиции на приобретение оборудования для обновления технической базы и совершенствования технологического процесса в размере 5% от чистой прибыли и 40% от суммы амортизационного фонда (норма амортизационных отчислений может быть принята 12%).

Среднегодовая стоимость ОПФ определяется по показателю фондоотдачи (2,0 руб./руб.).

Стоимость оборотных средств составляет 20% от стоимости ОПФ.

ПАО предоставляется льгота по налогообложению 300 тыс. руб.

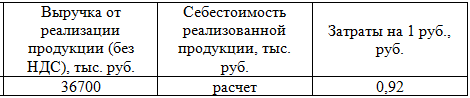

Таблица 1

Исходные данные.

В ходе решения задачи требуется определить:

1) Стоимость имущества ПАО (основные и оборотные средства)

2) Себестоимость продукции

3) Прибыль от реализации продукции

4) Распределение прибыли:

- на выплату дивидендов;

- на формирование резервного фонда;

- на формирование фонда накоплений;

- на формирование фонда потребления (инвестирование в развитие производства).

5) Общие инвестиции в развитие производства (отчисления из прибыли и из амортизационного фонда)

6) Налогооблагаемая прибыль

7) Чистая прибыль

8) Рентабельность производства

9) Рентабельность продукции

10) Рассчитать налоги:

Страховые вычеты (30% от ФОТ)

Налог на имущество (2,2% от стоимости ОПФ).

Из прибыли (20% от суммы налогооблагаемой прибыли).

11) Проанализировать полученные показатели, оценить экономическое состояние предприятия, сделать выводы.

В случае, если ПАО нерентабельно, следует выявить основную причину и предложить пути выхода из сложившейся ситуации.

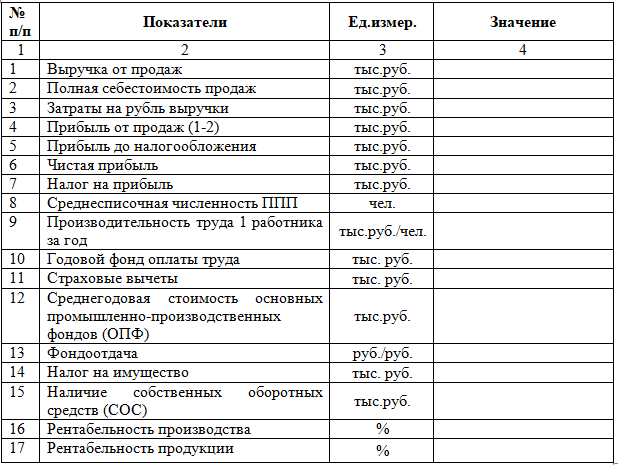

Результаты по расчету основных технико-экономических показателей деятельности предприятия следует поместить в таблицу 2.

Таблица 2

Основные технико-экономические показатели деятельности

В заключении следует привести оценку полученных результатов и дать рекомендации по дальнейшему развитию ПАО.

Решение:

1. Рассчитаем стоимость имущества ПАО (основные и оборотные средства).

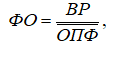

Среднегодовую стоимость ОПФ находим с помощью показателя фондоотдачи, который определяется как отношение объема реализованной продукции (выручки от реализации продукции) к среднегодовой стоимости ОПФ:

(1)

(1)

где ВР - выручка от реализации продукции (без НДС), тыс. руб.;

- среднегодовая стоимость ОПФ, тыс. руб.