Решение задачи

Менеджер должен выплатить через 5 лет долг в размере 1 000 000 у.е. Сколько 2-летних бескупонных облигаций и сколько 12 -летних бескупонных облигаций ему следует купить, чтобы хеджировать риск изменений процентной ставки

- Рынок ценных бумаг

Условие:

Менеджер должен выплатить через 5 лет долг в размере 1 000 000 у.е. Сколько 2-летних бескупонных облигаций и сколько 12 -летних бескупонных облигаций ему следует купить, чтобы хеджировать риск изменений процентной ставки при условии, что кривая доходности плоская и процентная ставка составляет 11% (номиналы облигаций равны 1000 у.е.)?

Решение:

Поскольку облигации бескупонные, то их дюрации равны сроку до погашения:

D2 = 2 года, D12 = 12 лет.

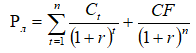

Производим расчет текущего рыночного курса по формуле:

Таким образом, текущий рыночный курс:

- 2-летней облигации

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

S

А

Б

В

Г

И

К

М

П

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

Р

С

Т

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства

Ф

Э