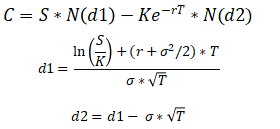

Условие:

В рамках модели Блэка-Шоулза определить премию европейского опциона колл, если курс спот акции равен 59 py6., цена исполнения равна 54 руб., ставка без риска равна 10,9%, время до истечения контракта составляет 9 месяцев, мгновенное стандартное отклонение доходности акции равно 0,525.