Условие:

Выбрать оптимальную стратегию в условиях не определенности с помощью коэффициента вариации, максиминного критерия Вальда, критерия минимаксного риска Сэвиджа и критерия пессимизма-оптимизма Гурвица (исходные данные для анализа, представлены в таблицах 2 и 3).

Таблица 2 – Вероятности обстановки

![]()

В таблицах 2 и 3 приняты следующие сокращения: аij – элементы платежной матрицы (ожидаемый доход при i-й стратегии и вероятности обстановки Рj); k = 0 ± 1, в зависимости от отношения предпринимателя к риску.

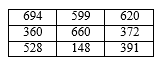

Таблица 3 – Платежная матрица

Решение:

Исходные данные:

Критерий Вальда.

По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е.

a = max(min aij)

Критерий Вальда ориентирует статистику на самые неблагоприятные состояния природы, т.е. этот критерий выражает пессимистическую оценку ситуации.