Условие:

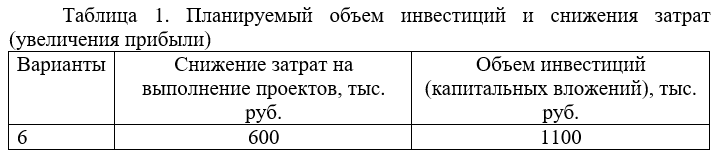

Для выполнения проектов организация планирует осуществить в течение года бизнеспроцесс по техническому перевооружению производственных фондов. Планируемый объем инвестиций и снижения затрат (увеличения прибыли) приведен в таблице.

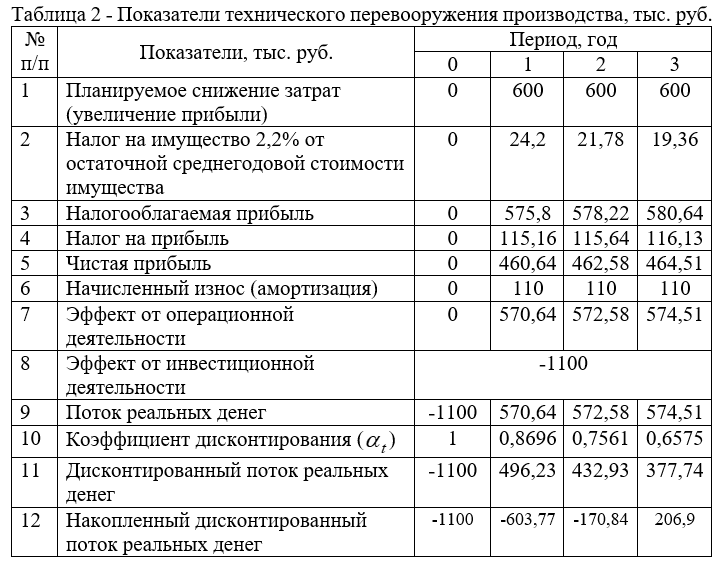

Коэффициент износа оборудования принят равным 0,1. Рассчитайте чистый дисконтированный доход и срок окупаемости при норме дисконта 0,15. Результаты расчета сведите в таблицу 2.

Решение:

Рассчитаем налог на имущество по ставке 2,2 % к остаточной стоимости имущества:

НИ1 = 1100 * 2,2 / 100 = 24,2 тыс. руб.

НИ2 = (1100 110) * 2,2 / 100 = 21,78 тыс. руб.

НИ3 = (1100 110 110) * 2,2 / 100 = 19,36 тыс. руб.

Налогооблагаемая прибыль рассчитывается как разница между размером увеличения прибыли и налогом на имущество:

П1 = 600 - 24,2 = 575,8 тыс. руб.

П2 = 600 - 21,78 = 578,22 тыс. руб.

П3 ...