Условие:

Оцените влияние расходов на прибыль используя факторную модель прибыли (см. раздел 4), на основе данных, соответствующих вашему варианту (см. раздел 3.). Производя факторный анализ сравнивайте фактические данные с плановыми, а затем фактические данные с прошлогодними.

Методика анализа прибыли при проведении экспортных операций имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. В этом случае прибыль определяется как разность между валовым доходом и издержками обращения.

Валовой доход, в свою очередь, представляет собой разность между выручкой от реализации и стоимостью экспортируемой продукции.

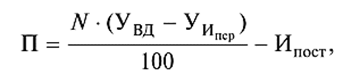

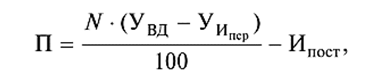

При наличии раздельного учета переменных и постоянных расходов проводится маржинальный анализ прибыли. Факторная модель прибыли примет

где Уипер — уровень переменных расходов, % к выручке;

Ипост — постоянные расходы.

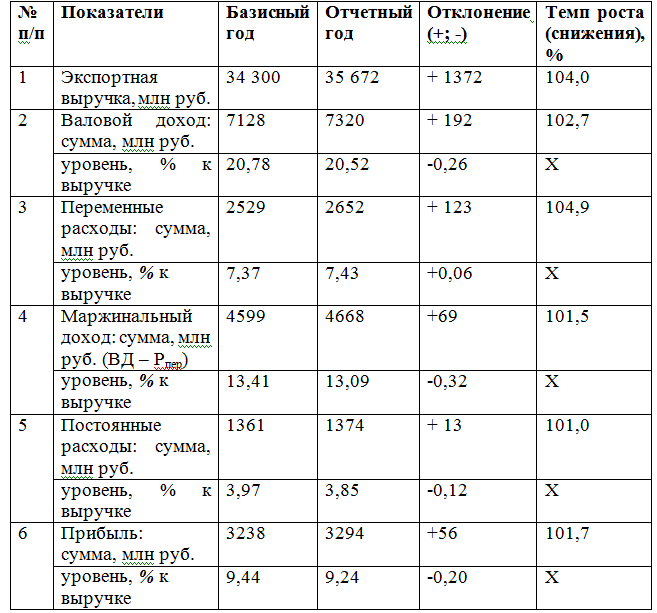

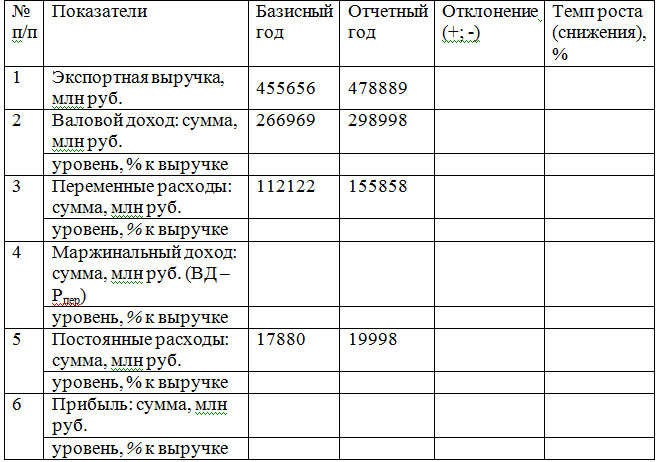

Данные для факторного анализа прибыли

Оценка влияния роста выручки:

Оценка влияния уровня валового дохода:

Оценка влияния переменных расходов:

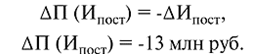

Влияние постоянных расходов (принимается в размере абсолютного отклонения с обратным знаком):

По результатам факторного анализа прибыли видно, что влияние выручки на прибыль, составившее 184 млн руб., превышает отрицательное влияние остальных факторов.

Совокупное влияние факторов на изменение прибыли:

Методика выполнения задания 3

Методика анализа прибыли при проведении экспортных операций имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. В этом случае прибыль определяется как разность между валовым доходом и издержками обращения.

Валовой доход, в свою очередь, представляет собой разность между выручкой от реализации и стоимостью экспортируемой продукции.

При наличии раздельного учета переменных и постоянных расходов проводится маржинальный анализ прибыли. Факторная модель прибыли примет

Задание 3 – Вариант 2

Данные для факторного анализа прибыли

Решение:

Решение:

Методика анализа прибыли при проведении экспортных операций имеет некоторые особенности, обусловленные спецификой формирования доходов и прибыли от реализации. В этом случае прибыль определяется как разность между валовым доходом и издержками обращения.

Валовой доход, в свою очередь, представляет собой разность между выручкой от реализации и стоимостью экспортируемой продукции.

При наличии раздельного учета переменных и постоянных расходов проводится маржинальный анализ прибыли.

Факторная модель прибыли имеет следующий вид (формула 3.1):