Условие:

Необходимо определить совокупный доход с начало года; налоговую базу для исчисления налога на доходы физических лиц в отчетном году; сумму налога на доходы физических лиц в отчетном году; рассчитать сумму налога на доходы физических лиц, подлежащую удержанию из оплаты труда работника за апрель отчетного года.

Работник имеет одного ребенка 20 лет, обучающегося в университете на очной форме обучения.

Сумма начисленной оплаты труда за январь-март составляет 38000руб., включая доплату по районному коэффициенту (15%).

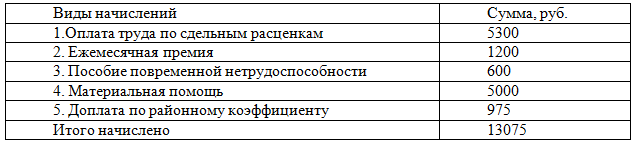

За апрель отчетного года произведены начисления: