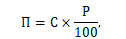

Условие:

Коммерческая себестоимость изделия – 90 руб. Уровень рентабельности – 25 % к себестоимости. НДС – 10% от оптовой цены предприятия без НДС, снабженческо-сбытовая надбавка посреднической организации – 20 % от покупной цены. Торговая надбавка – 10 % от продажной цены посреднической организации.

Определить:

1. прибыль предприятия в расчёте на одно изделие;

2. отпускную цену предприятия с НДС;

3. снабженческо-сбытовую надбавку;

4. торговую надбавку;

5. розничную цену изделия.