Составить калькуляцию себестоимости единицы изделий А, Б и В на основе следующих данных и определить их отпускную цену при норме рентабельности 8% и НДС 20%. Определить объём в точке безубыточности.

- Экономика предприятия

Условие:

Составить калькуляцию себестоимости единицы изделий А, Б и В на основе следующих данных и определить их отпускную цену при норме рентабельности 8% и НДС 20%. Определить объём в точке безубыточности.

Предприятие выпускает три вида продукции: А – 860 шт., Б – 2010 шт., В – 524 шт.

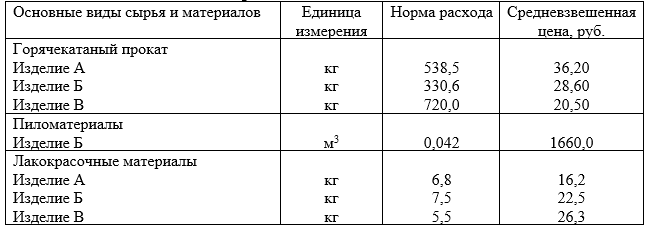

Расходы основных материалов на изделие:

Возвратные отходы – 3 % от стоимости материалов

Исходные данные для расчета основной заработной платы:

Дополнительная заработная плата – 18 %. Страховые взносы на социальное страхование – по законодательству, норматив страхования от несчастного случая на производстве – 0, 5 %.

Другие прямые производственные затраты составили на единицу изделия, руб.:

Косвенные расходы планируются в следующих суммах, тыс. руб.:

– амортизация оборудования – 1130;

– расходы на подготовку и освоение производства – 5160;

– цеховые расходы – 41430;

– общехозяйственные расходы – 60655;

– внепроизводственные расходы – 6528.

Решение:

1. Определим стоимость основных материалов

МатА = 538,536,2 + 6,816,2 = 19603,86 руб.

МатБ = 330,628,6 + 0,0421660 + 7,522,5 = 9693,63 руб.

МатВ = 72020,5 + 5,526,3= 14904,65 руб

2. Стоимость возвратных отходов

ВОА = 19603,863/100 = 588,11 руб.

ВОБ = 969,633/100 = 29,09 руб.

ВОВ = 14904,653/100 = 447,14 руб

3. Основная заработная плата основных производственных рабочих

ЗПоснА = 23221,5 = 4988 руб.

ЗПоснБ = 90,620,6 = 1866,36 руб.

ЗПоснВ = 286,418,2 = 5212,48 руб.

4. Дополнительная заработная плата основных производственных рабочих

ЗПдопА = 4988 0,18= 897,84 руб.

ЗПдопБ = 1866,36 0,18= 335,...

Похожие задачи

Не нашел нужную задачу?

Воспользуйся поиском

Выбери предмет

- Правоохранительные органы

- Пожарная безопасность

- Парикмахерское искусство

- Природообустройство и водопользование

- Почвоведение

- Приборостроение и оптотехника

- Промышленный маркетинг и менеджмент

- Производственный маркетинг и менеджмент

- Процессы и аппараты

- Программирование

- Право и юриспруденция

- Психология

- Политология

- Педагогика

- Трудовое право

- Теория государства и права (ТГП)

- Таможенное право

- Теория игр

- Текстильная промышленность

- Теория вероятностей

- Теоретическая механика

- Теория управления

- Технология продовольственных продуктов и товаров

- Технологические машины и оборудование

- Теплоэнергетика и теплотехника

- Туризм

- Товароведение

- Таможенное дело

- Торговое дело

- Теория машин и механизмов

- Транспортные средства