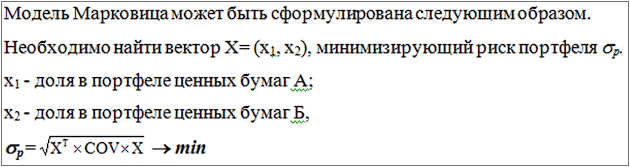

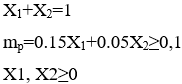

Условие:

Сформировать портфель минимального риска из двух видов ценных бумаг:

«А» с эффективностью15% и риском 25,

и «Б» с эффективностью 5% и риском 4.

При условии, что обеспечивается доходность портфеля не менее 10%.

Коэффициент корреляции равен 0.2

Дано:

m1=0.15

m2=0.05

Ϭ1=25

Ϭ2=4

mp≥0.1

r=0.2