Условие:

Организация - производитель медицинской техники имеет лицензию на выпуск протезно-ортопедических изделий по заказам граждан. Эту деятельность выполняет обособленное подразделение, выделенное на самостоятельный баланс и использующее для этого все основные средства, находящиеся на его балансе.

В феврале текущего года организация приобрела здание для производства медицинской техники стоимостью 2 400 000 руб. (НДС - 400 000 руб.), которое принято к учету и введено в эксплуатацию 29 марта текущего года по месту нахождения головной организации. Срок полезного использования здания - 30 лет.

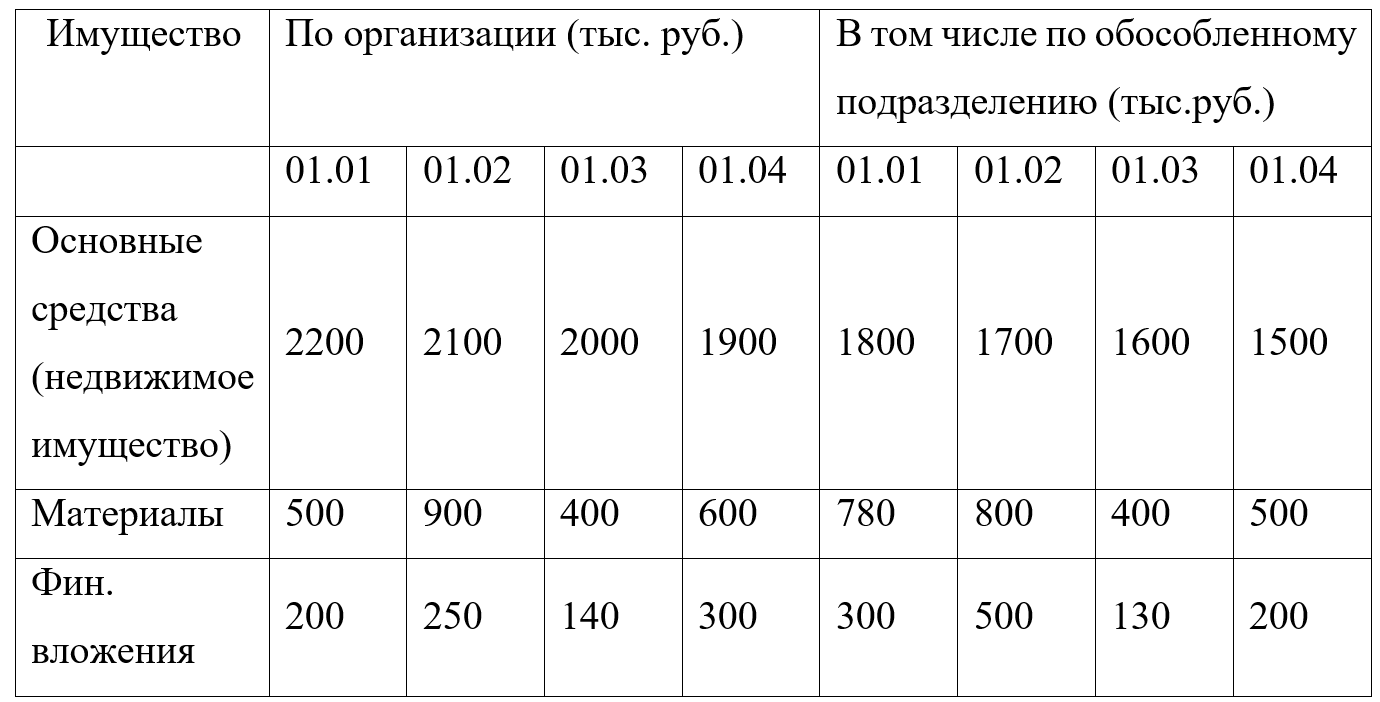

Информация об имуществе организации (без учета вновь приобретенного здания) представлена в таблице. Ставка налога на имущество по месту регистрации организации - 2%, по месту регистрации обособленного подразделения – 2,2%.

Рассчитайте авансовый платеж по налогу на имущество организаций за I квартал.