Условие:

Портфель состоит из трех активов, которые восприимчивы к двум факторам риска. Ожидаемая доходность первого фактора риска 15%, второго -12%, ставка без риска - 10%. Коэффициенты чувствительности к факторам риска для первого актива равны соответственно 2 и 1,5, второго актива - 1,25 и 0,6, третьего актива - 1,5 и 0,9. Ожидаемая доходность первого актива равна 18%, второго - 16%, третьего - 12%. Определите, можно ли получить арбитражную прибыль.

Решение:

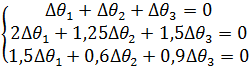

Найдем удельные веса каждого актива в арбитражном портфеле, решив следующую систему уравнений:

Определитель матрицы линейных уравнений равен нулю: