Условие:

Процесс скользящего среднего MA(1) описывается уравнением:

Записать математическое ожидание, дисперсию, с.к.о., ковариационную и корреляционную функции процесса X(t). Пусть e(0)=5, построить точечный и интервальный (уровень надежности 0,99) прогноз для моментов времени t=1, 2, 3.

Решение:

Находим математическое ожидание процесса:

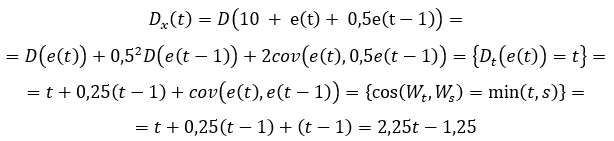

Дисперсия:

Соответственно, среднее квадратичное отклонение: